Le Canada, un exemple pour les entrées en bourse

Le Canada a évité l’hécatombe des entreprises cotées en bourse qui a affligé l’économie américaine, surtout depuis l’entrée en vigueur en 2002 de la loi Sarbanes-Oxley imposant de nouvelles règles plus contraignantes sur la comptabilité et la transparence financière. Mais cette tendance se renverse légèrement depuis 2012. Le Canada doit donc faire des efforts pour favoriser l’accès de la classe moyenne aux opportunités d’investissement. Cela permettrait de démocratiser davantage la création de richesse pour les Canadiens et améliorerait l’accès des entreprises en démarrage au financement nécessaire pour développer leur entreprise.

* * *

Ce Point a été préparé par Peter St. Onge, économiste senior à l’IEDM, et Michel Kelly-Gagnon, président et directeur général de l’IEDM. La Collection Réglementation de l’IEDM vise à examiner les conséquences souvent imprévues pour les individus et les entreprises de divers lois et règlements qui s’écartent de leurs objectifs déclarés.

Le Canada a évité l’hécatombe des entreprises cotées en bourse qui a affligé l’économie américaine, surtout depuis l’entrée en vigueur en 2002 de la loi Sarbanes-Oxley imposant de nouvelles règles plus contraignantes sur la comptabilité et la transparence financière. Mais cette tendance se renverse légèrement depuis 2012. Le Canada doit donc faire des efforts pour favoriser l’accès de la classe moyenne aux opportunités d’investissement. Cela permettrait de démocratiser davantage la création de richesse pour les Canadiens et améliorerait l’accès des entreprises en démarrage au financement nécessaire pour développer leur entreprise.

Déclin des marchés publics américains

Les marchés publics aux États-Unis sont de plus en plus fermés aux petits investisseurs. Ce phénomène est illustré par le premier appel public à l’épargne de Yahoo, en 1995, un an seulement après son incorporation. Ou les trois ans qu’il a fallu à Amazon pour faire de même, après la création de sa librairie en ligne par Jeff Bezos. À l’opposé, les géants de l’économie du partage Airbnb et Uber, fondés respectivement en 2008 et 2009, n’ont fait leur entrée en bourse que cette année.

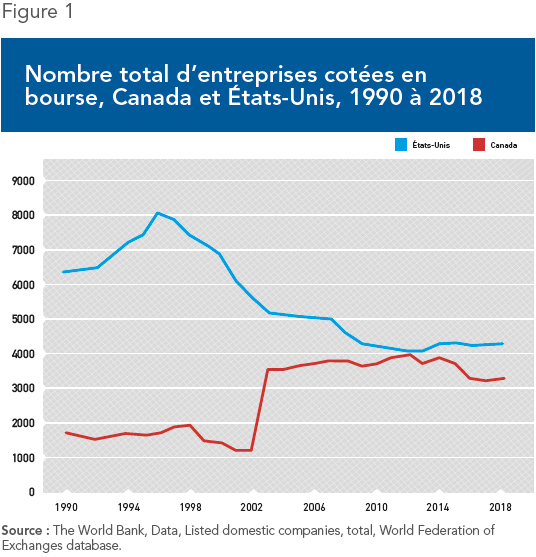

Mais le problème des États-Unis dépasse ces délais d’inscription en bourse : le nombre de sociétés cotées en bourse a chuté environ de moitié depuis les années 1990, et de près d’un quart depuis la loi Sarbanes-Oxley, en 2002(1). Cependant, les inscriptions en bourse au Canada ont fortement augmenté à la suite de cette importante réforme. Elles ont presque triplé la première année et ont continué à grimper au cours de la décennie suivante (voir la Figure 1).

Ce déclin aux États-Unis se reflète à travers le monde des entreprises en démarrage. En 1996, les marchés publics étaient le principal débouché (70 %) pour les investisseurs en capital de risque. Aujourd’hui, environ 85 % de ces sorties sont réalisées via des fusions et acquisitions. Entre-temps, la taille d’une entreprise moyenne cotée en bourse aux États-Unis a fortement augmenté depuis les années 1990(2). Ces signes montrent que les marchés publics américains sont de plus en plus réservés aux plus riches, devenant inaccessibles aux investisseurs sans le million de dollars requis pour qu’un gestionnaire de fonds de capital de risque daigne les rappeler(3).

Certains universitaires affirment qu’il s’agit maintenant de la norme. Dans un article paru en 2018, des chercheurs des universités Columbia, Dartmouth et Calgary ont conclu que grâce à la technologie et internet, les entreprises pouvaient croître sans avoir recours aux marchés publics(4). Cette conclusion est toutefois démentie par l’expérience canadienne. En effet, le Canada compte maintenant un nombre d’entreprises cotées en bourse équivalent à 75 % du nombre qui prévaut aux États-Unis, avec un neuvième de sa population. Parallèlement, les investissements en capital exprimés en pourcentage du PIB ont fortement augmenté, dépassant les niveaux américains de près de 15 % en 2017(5).

Le Canada aussi a accès à la même technologie et d’autres raisons doivent donc expliquer la réussite canadienne. Un indice de cette divergence entre les deux pays est la forte hausse qui a suivi Sarbanes-Oxley. En effet, la loi canadienne C-198, adoptée en réponse à Sarbanes-Oxley, est beaucoup moins contraignante.

En vertu de cette loi, les entreprises canadiennes ne doivent fournir qu’une « assurance raisonnable » contre les inexactitudes, contrairement à l’obligation américaine de se protéger même d’un « risque lointain » d’inexactitude(6). Le comité d’audit aux États-Unis s’est montré beaucoup plus agressif, allant même parfois jusqu’à effectuer des inspections annuelles des auditeurs eux-mêmes(7). Dans l’ensemble, les organismes de réglementation canadiens plus souples réduisent les coûts de conformité et facilite l’inscription des entreprises. L’inscription à la Bourse de croissance TSX peut coûter aussi peu que 50 000 $ et ne nécessite que des revenus annuels d’entreprise de 500 000 $(8). Les seuils américains sont plusieurs fois supérieurs.

En effet, les coûts et les risques montent en flèche aux États-Unis. Les trois quarts des entreprises sondées par PwC dépensent plus d’un million de dollars annuellement pour maintenir une cotation en bourse, en plus des coûts ponctuels d’un appel public à l’épargne, qui varient de 10 à 34 millions de dollars américains en moyenne selon la taille de l’entreprise(9). De tels coûts excluent de facto les petites entreprises. Plus inquiétant encore, une politique de surveillance agressive(10) des déclarations d’entreprise peut faire fuir l’innovation, risquée de nature et qui implique généralement plus qu’une « chance lointaine » d’erreurs.

Les Américains gagneraient à ce que leurs organismes de réglementation s’inspirent du Canada qui a une approche moins axée sur la confrontation et a des coûts de conformité moins élevés – à moins que ces organismes souhaitent tuer les marchés publics qu’ils sont censés protéger.

Aider les jeunes entreprises canadiennes

Même si les Canadiens peuvent être fiers de la prudence de leurs organismes de réglementation, il reste beaucoup à faire. Au cours des six dernières années, la tendance s’est inversée : les inscriptions en bourse canadiennes ont chuté de 17 %, alors qu’elles augmentaient de 7 % aux États-Unis. L’augmentation des coûts de conformité, l’ingérence dans la gouvernance d’entreprise, telle la rémunération des dirigeants, et la multiplication des poursuites intentées par les actionnaires laissent croire que le Canada risque de suivre la voie tracée par l’Amérique.

La loi C-198 ait été plus favorable aux marchés publics que Sarbanes-Oxley, mais elle impose néanmoins des coûts et des risques aux entreprises cotées en bourse, en augmentant les coûts de conformité au-delà des approches précédentes et facilitant les poursuites à l’américaine(11). Comme l’a souligné un observateur de la Bourse australienne lors du débat sur la mesure canadienne en 2003 : « Si New York est malade, il semble que la planète doive trouver un remède(12). » La loi C-198 pourrait être une réaction inutile à un problème américain qui nuit néanmoins aux entreprises canadiennes.

Le but d’une politique publique n’est pas seulement d’éviter les pires erreurs des autres pays. Les États-Unis se rendent compte que dresser des embûches aux entreprises publiques peut être contre-productif. Le Canada, en réduisant de façon ciblée les charges et les risques des sociétés cotées en bourse, peut profiter de cette leçon. Cela contribuerait à accroître les possibilités d’investissement pour les Canadiens, et à fournir des capitaux supplémentaires aux jeunes entreprises canadiennes qui en ont besoin.

Références

1. The Global Economy, Compare countries with annual data from official sources, Stock market development, Listed companies.

2. « Where Have All the Public Companies Gone? », Bloomberg, 9 avril 2018.

3. Lorna Tan, « Investing in venture capital funds: Do your homework first », The Straits Times, 25 juin 2017.

4. Vijay Govindarajan et al., « Why We Shouldn’t Worry about the Declining Number of Public Companies », Harvard Business Review, 27 août 2018.

5. The Global Economy, Canada: Capital investment, percent of GDP; The Global Economy, USA: Capital investment, percent of GDP.

6. Compliance Online, Sarbanes-Oxley vs. Bill 198 – Key Differences, 21 mai 2010.

7. Charles Levinson, « Accounting industry and SEC hobble America’s audit watchdog », Reuters, 16 décembre 2015.

8. Alixe Cormick, « Listing Requirements of the TSX Venture Exchange (TSX-V) – Industrial, Technology, Life Sciences, Real Estate and Investment Companies », Venture Law Corporation, 10 juillet 2018; Matthew Sherwood, « Should your company list on the Venture Exchange? », The Globe and Mail, 27 mai 2013 (mis à jour le 11 mai 2018).

9. Derek Thomson, « Considering an IPO to fuel your company’s future? Insight into the costs of going public and being public », PwC, novembre 2017.

10. Jonathan Macey, « As IPOs decline, the market is becoming more elitist », Los Angeles Times, 10 janvier 2017.

11. Grey Swan Advisory Professional Corporation, Secondary Market Actions (“Bill 198”): Where Are We Now?

12. Doug Watt, « Canada should think twice about Sarbanes-Oxley, experts say », Advisor’s Edge, 8 septembre 2003.